道可特视点 | 解读《银行业存款类金融机构非居民金融账户涉税信息尽职调查细则》

来源: 本站 时间: 2018-01-12 18:10:46 作者: 国际业务团队

引言:2017年12月18日中国人民银行、国家税务总局、国家外汇管理局联合发布了《银行业存款类金融机构非居民金融账户涉税信息尽职调查细则》。该细则为中国的存款类银行业金融机构对非居民金融账户涉税信息开展尽职调查工作提供了较为详细的操作指引,银行应根据该细则收集非居民的涉税信息,并向相关主管机关进行报送,是国内监管部门在提升跨境账户透明度、打击跨境逃避税工作的又一大进展。北京市道可特律师事务所国际业务团队将对《细则》的核心内容进行解读。

2017年5月,《非居民金融账户涉税信息尽职调查管理办法》由国家税务总局、财政部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会六部委制定并发布,自2017年7月1日起施行。这标志着“中国版CRS”正式落地,旨在将国际通用的CRS转化成适应我国国情的具体要求,为我国实施CRS提供法律依据和操作指引。

2017年12月18日中国人民银行、国家税务总局、国家外汇管理局联合发布了《银行业存款类金融机构非居民金融账户涉税信息尽职调查细则》。《细则》共7章43条,涵盖基本定义、个人账户尽职调查、机构账户尽职调查、其他合规要求等内容。该细则针对银行较为普遍的业务类型及账户管理方式,为银行应如何履行《管理办法》规定的尽职调查义务提供了具体的指引。与《管理办法》相比,其实际操作性更强一些。

一、《细则》与OECD版CRS的对比

1.详细阐述相关定义

相比OECD版CRS,《细则》结合我国银行业的业务特点,对金融账户、特定的组织或实体、相关证明材料等定义进行了详细阐述,相关表述更符合我国国情,有利于提升《管理办法》等相关法规的可操作性。

《细则》所称金融账户是指账户持有人因办理活期存款、定期存款、带有预存功能的信用卡业务、保证金业务、自营理财业务、账户贵金属业务、国债业务、金融衍生品业务等十类业务而开立的账户。《细则》规定,账户持有人涉税信息发生变更的,应当在信息发生变更之日起三十日内告知银行。《细则》提出,对“《非居民金融账户涉税信息尽职调查管理办法》第三十三条第四项、第五项、第八项规定的账户”等四类账户无需开展尽职调查。

2.统一规范尽调流程

《细则》进一步规范了银行实施尽职调查的流程要求,如合理性检查的矛盾情形等内容,便于银行把握监管口径,更好地实施相关监管要求。

3.明确监督管理要求

《细则》在《管理办法》的基础上,明确中国人民银行的检查要求以及对于违规行为的罚则,意在加强境内银行的实施质量,确保相关监管要求得以贯彻执行。

二、《细则》的实施主体

《管理办法》的发布主体为国家税务总局、财政部、中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会。《细则》的发布主体为中国人民银行、国家税务总局、国家外汇管理局,也即对金融账户涉税信息交换的监管主体增加一个——国家外汇管理局。联系到2017年国务院发布的《关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》(国务院办公厅国办函〔2017〕84号)就很好理解了,该文件第二十一条,国务院提出要“建立打击关税违法犯罪活动合作机制”,“加强反洗钱行政主管部门与海关缉私部门的协作配合,合力打击偷逃关税违法犯罪活动”。

三、《细则》的适用主体

《细则》适用主体为“银行业存款类金融机构”,即在中华人民共和国境内依法设立的商业银行(含外资独资银行、中外合资银行、外国银行分行)、中国邮政储蓄银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构,以及国家开发银行、政策性银行。

《管理办法》中的金融机构则包括存款机构、托管机构、投资机构、特定的保险机构及其分支机构。后者的范围虽远远大于前者,但是对广大于个人和机构账户持有者而言,影响最大的无疑是银行金融机构。同时,根据《细则》第四条规定,设立法人机构的银行应以法人为单位、外国银行分行以管理行为单位开展非居民金融账户涉税信息尽职调查工作,收集、记录并按规定报送非居民金融账户涉税信息。

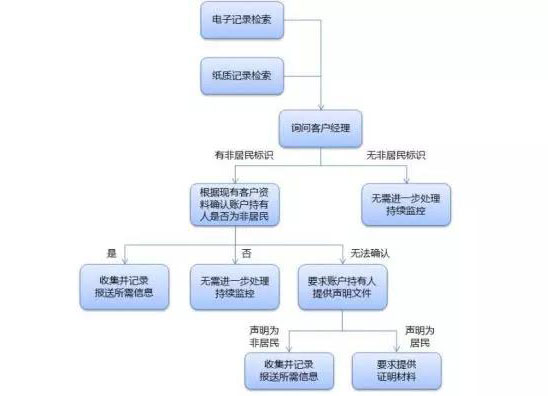

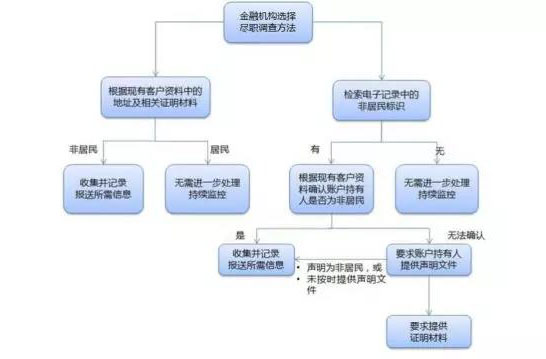

四、尽职调查流程

存量个人高净值账户尽职调查程序:

存量个人低净值账户尽职调查程序:

《细则》对银行业存款类金融账户“个人账户尽职调查”、“机构账户尽职调查”的流程予以规范化,比如明确了账户持有人声明文件填写信息与其他信息存在明显矛盾的情形:

1.个人账户:

(1)声明信息与现有账户开立及反洗钱程序收集的身份信息不符的;

(2)声明仅为中国税收居民,但账户持有人提供的国籍为外国,或者证件类型、现居住地址、电话为国外以及香港、澳门和台湾地区的;

(3)声明为非居民,但账户持有人提供的国籍、证件类型、现居住地址等所属国家(地区)与其声明的税收居民国(地区)不一致的;

(4)其他存在明显矛盾情形的。

2.机构账户:

(1)声明信息与现有账户开立及反洗钱程序收集的身份信息不符的。

(2)声明仅为中国税收居民,但机构注册地址或实际经营地址、电话为国外以及香港、澳门和台湾地区的。

(3)声明为非居民,但账户持有人注册地址或实际经营地址所属国家(地区)与其声明的税收居民国(地区)不一致的。

(4)投资机构声明不属于消极非金融机构,但其税收居民国(地区)不参与实施金融账户涉税信息自动交换标准的。

(5)其他存在明显矛盾情形的。

五、监督管理及罚则

《细则》的监督管理要求及罚则主要包括以下几点:

1.建立自评机制

《细则》规定银行应于每年6月30日前向中国人民银行、国家税务总局、国家外汇管理局书面报告上一年度《管理办法》执行情况,报告内容应包含制度建设、业务流程、信息报送、问题建议等。

2.开展监管检查

《细则》明确中国人民银行不定期对银行非居民金融账户涉税信息尽职调查管理制度建设、工作开展、相关资料保存、信息报送等情况开展现场检查或非现场检查。

3.明确违规罚则

对于银行存在相关违规情形的,除按照《管理办法》进行处理外,由中国人民银行通报批评;情节严重的,按照《中华人民共和国中国人民银行法》《中华人民共和国反洗钱法》《中华人民共和国外汇管理条例》等有关规定进行处罚。

对于账户持有人故意隐瞒、伪造税收居民身份欺骗银行开立账户等严重违规行为,中国人民银行依据相关法律、法规进行处罚,涉嫌犯罪的移送司法机关进行处理。

可能感兴趣

专业团队

- A

- B

- C

- D

- E

- F

- G

- H

- I

- J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Y

- Z

行业研究

更多-

《央企(A股)上市公司法律健康指数报告》《央企(A股)上市公司法律健康指数报告》是目前市场上首份以法律健康为导向和评判标准的、研究央企(A股)上市公司发展健康度的指数报告,是第一份由第三方机构推出的带有公益性和学术性的央企(A股)上市公司指数报告,是研究、评价央企(A股)上市公司的一个全新视角与一项创新性举措。报告对央企(A股)上市公司的健康度做了全视角、多层次的分析和解读;报告以动态发展的数据库为支撑,在绿法(国际)联盟(GLGA)的协调下与相关监管部门、治理机构、重要行业组织、经营主体形成互动机制,围绕央企(A股)上市公司开展长期跟踪研究,努力推出对认识央企(A股)上市公司、推进央企(A股)上市公司发展具有重要影响的学术成果。 -

《全国保险行业法律健康指数报告(2015-2017)》《全国保险行业法律健康指数报告(2015-2017)》是由绿法(国际)联盟(GLGA)作为编制单位,北京市道可特律师事务所作为专业支持单位,并在外部专家团队的指导下,共同打造的资本市场行业法律健康指数报告系列研究课题之一。2017年,绿法(国际)联盟(GLGA)成功发布了其资本市场行业法律健康指数报告系列研究课题的首份研究成果,即《私募基金行业法律健康指数报告》。《保险行业法律健康指数报告》是该研究课题的第二份研究成果。 -

《2018中国保险行业法律健康蓝皮书》《2018中国保险行业法律健康蓝皮书》包括上篇《保险行业法律健康指数报告》及下篇《保险行业法律专题报告》。其中,《保险行业法律健康指数报告》是由绿法(国际)联盟(GLGA)继2018年成功发布首份《保险行业法律健康指数报告》之后连续第二年发布,该指数能够综合、直观反映近三年来保险行业整体的法律健康状态。《保险行业法律专题报告》则结合近年来保险行业及保险资金运用领域法律实务,针对当下行业实务中的热点及疑难复杂问题,从法律视角予以分析和解读,以期为保险行业及保险资金运用的合法合规发展提供一些意见和建议。

品牌活动

更多-

[03/22]道可特2024创新季启动仪式

当“新质生产力”成为两会C位词,各行业、各地区纷纷发力,竭力做好创新这篇大文章。法律行业不外如是。随着时代发展和法律行业的变革,创新已成为律所提升竞争力的关键。敢于求变,勇做破局者;勇于求新,争做开创者也是道可特一直坚持的发展内核。 -

[12/27]地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典

2018年,道可特落子泉城,设立道可特济南办公室。作为道可特第二家分所,济南办公室定位于品牌市场旗舰店和道可特全国法律市场开发试点,是道可特在专业化、规模化、品牌化发展道路上迈出的重要一步。依托总部一体化管理平台,立足区域优势,历时五载春秋更迭,济南办公室实现了自身跨越式的发展,也见证了区域法律行业的发展与变化:行业竞争加剧、业务半径有限、人才引力不足,品牌规划不明晰……如何破茧、突围正在成为区域律所亟待解决的难题。2023年12月27日,在道可特济南办公室成立五周年之际,我们将举办“地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典”。届时,各界行业翘楚、知名媒体机构代表等嘉宾将悉数出席。 -

[12/23]聚焦企业合规服务经济高质量发展专题论坛暨道可特天津办公室成立五周年庆典

2018年,道可特第一家分所落子海河之滨;同年,是为“企业合规元年”。2023年,道可特天津办公室成立既满五周年;同年,是为“企业合规深化年”。五载时光,道可特天津办公室已在津城熠熠生辉,合规热潮也已波及到经济社会的方方面面,成为企业走向国际市场、高标准对接国际经贸规则的必由之路,成为推动企业高质量发展、行稳致远的法治密码。聚焦企业合规服务经济高质量发展成为大势所趋!