研究 | 股东借款超1年未还视同分红的规则解读与合规建议

来源: 道可特律所 时间: 2026-01-23 21:09:00 作者: 道可特律所

前言

在公司日常运营中,股东从公司借款周转,似乎是再平常不过的操作。然而,这看似简单的资金往来背后,却潜藏着巨大的税务风险。若处理不当,一笔普通的“借款”就可能被税务机关“视同分红”,进而产生高额的个人所得税及罚款。本文将结合法律规定与典型案例,为您深度剖析“股东借款视同分红”规则的底层逻辑与合规路径。

一、158号文出台背景

在财政部与国家税务总局联合发布的财税〔2003〕158号《关于规范个人投资者个人所得税征收管理的通知》(下文称“158号文”)出台之前,许多股东通过“借款”的方式变相从公司拿走利润,以规避缴纳20%的分红个税。

从法律形式上看,这是股东与公司之间的“债权债务关系”;但从经济实质上看,如果这笔“借款”长期不还,且并非用于公司经营,那么它与公司向股东支付分红并无本质区别。股东无限期地占用公司资金,享受着本应通过分红才能获得的经济利益,却不承担相应的纳税义务,这无疑侵蚀了国家税基,并对其他依法纳税的公民造成了不公。

因此,158号文的诞生,其根本目的在于反避税,维护税法的公平与严肃性,穿透“借款”这一法律外壳,直击其经济实质。它赋予了税务机关一把利剑,当借款行为徒有其名而无其实时,可以将其还原为利润分配的本质并予以征税,从而有效遏制了利用资金往来规避个税的行为。

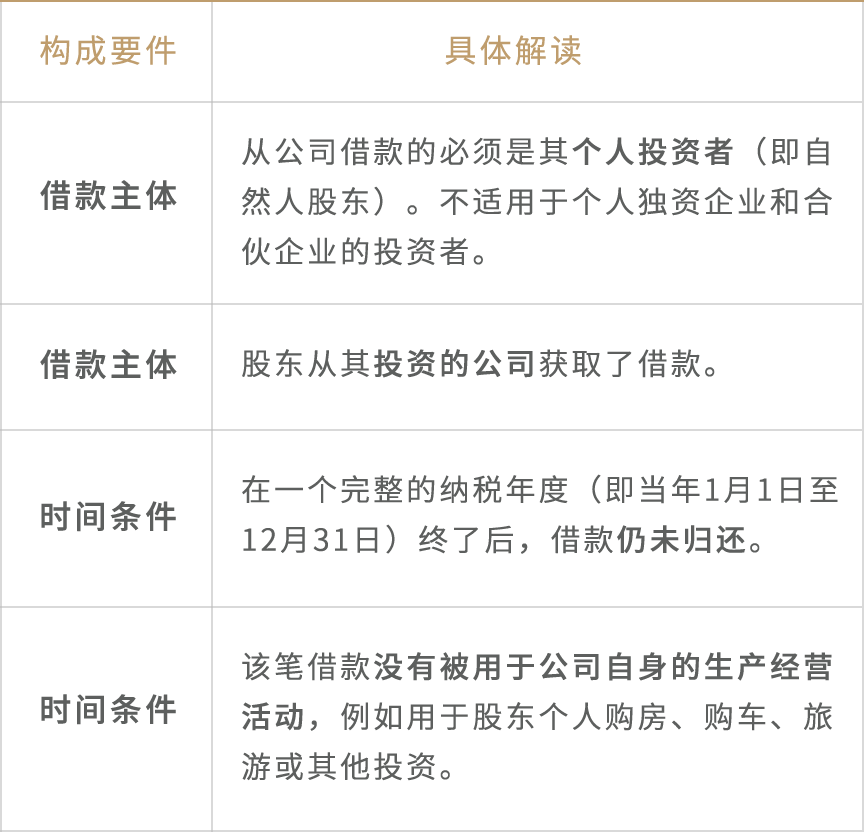

二、股东借款视同分红的构成要件

“158号文”第二条明确规定:“纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照‘利息、股息、红利所得’项目计征个人所得税”,由此可见,股东借款视同分红需同时满足以下四个构成要件:

一旦股东的行为同时满足上述四个条件,税务机关便有权启动“视同”规则,将这笔未归还的借款认定为公司对股东的利润分配。其直接后果是,股东需要就这笔“名义上”的分红,按照“利息、股息、红利所得”项目,缴纳税率为20%的个人所得税。同时,公司作为支付方,负有法定的代扣代缴义务。

三、股东借款视同分红的法律后果

近年来的多个税务稽查及司法判例,都揭示了“股东借款视同分红”的法律后果,不仅仅是补缴20%的税款,还存在其他潜在的法律风险。

(2020)闽01行终351号“福建分众传媒案”中,税务机关经核查发现,福建分众传媒公司的股东存在长期占用公司资金且跨年度未归还的情况。税务机关据此认定公司未就该笔“视同分红”的款项履行代扣代缴个人所得税的义务。最终,法院判决公司不仅需要补缴税款531.9万元,还被处以应扣未扣税款1.5倍的罚款,计797.9万元,税款与罚款合计超过1300万元。

这一案例揭示出:公司作为款项的支付方,是法定的扣缴义务人。若未能依法代扣代缴个人所得税,根据《税收征收管理法》的规定,公司将面临应扣未扣税款百分之五十以上三倍以下的罚款。这意味着罚款金额甚至可能远超税款本身,给公司带来沉重的财务负担。

四、风险提示

结合司法实践,企业和股东还需注意以下风险:

1 事后归还也难以弥补:一旦跨越了纳税年度的终点(即12月31日),纳税义务即告成立。即便股东在所属纳税年度后税务稽查前将“借款”全额归还,仍然存在被税务机关认定为“视同分红”并追征税款和滞纳金的风险。

2 “公司无利可分”难以成为有效抗辩:部分股东会依据《公司法》“公司弥补亏损和提取公积金后所余税后利润,方可分配”的规定进行抗辩,然而司法实践普遍认为,税法上的“视同”规则是一种独立的法律拟制,税法的规定在此具有优先适用性,其适用不以公司当年是否实际盈利或是否具备分红能力为前提。

3 “借款”主体范围被扩大解释:尽管158号文的字面主体是“个人投资者”,但在执法实践中,税务机关往往会参照财税〔2008〕83号文等规定,将审查范围扩大至股东的家庭成员、亲戚等关联方。这些关联人员从公司获取的长期借款,同样面临被“视同分红”的风险。

五、合规建议

基于以上分析,我们为企业和股东提供以下五点核心合规建议:

1 严守时间红线,杜绝跨年借款:这是最简单、最有效的风险规避措施。对于非经营性借款,务必在借款发生的当年12月31日之前全额归还。

2 规范内部借款程序,做到有据可查:任何股东借款都应履行正当的法律程序。签订正式的书面借款协议,明确约定借款用途、期限、利率,并经由股东会或董事会等机构审批,留存完整的会议记录和决议文件。

3 强化证据意识,清晰界定用途:若借款确用于公司生产经营,必须妥善保管能证明资金流向与经营活动直接相关的全套证据链。切忌仅有转账凭证,而无其他商业单据支撑。

4 树立法人财产观念,公私分明:严格区分公司法人财产与股东个人财产,建立健全的财务内控制度,避免随意支取资金,防止账目混乱。

5 建立年度清查机制,主动管理风险:企业财务部门应在每年年末对“其他应收款”等往来科目进行全面梳理,对股东借款情况进行盘点,并及时向股东和管理层发出风险预警。

结语

“股东借款视同分红”不仅是一项具体的税务规则,更是衡量一家企业财税管理水平和治理成熟度的试金石。在税收征管日益规范化、智能化的今天,任何心存侥幸的安排都将面临严峻的挑战。企业家唯有真正树立起对法律的敬畏之心,将合规理念融入企业日常管理,才能在复杂的商业环境中行稳致远,实现财富的安全与传承。

可能感兴趣

专业团队

- A

- B

- C

- D

- E

- F

- G

- H

- I

- J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Y

- Z

行业研究

更多-

《央企(A股)上市公司法律健康指数报告》《央企(A股)上市公司法律健康指数报告》是目前市场上首份以法律健康为导向和评判标准的、研究央企(A股)上市公司发展健康度的指数报告,是第一份由第三方机构推出的带有公益性和学术性的央企(A股)上市公司指数报告,是研究、评价央企(A股)上市公司的一个全新视角与一项创新性举措。报告对央企(A股)上市公司的健康度做了全视角、多层次的分析和解读;报告以动态发展的数据库为支撑,在绿法(国际)联盟(GLGA)的协调下与相关监管部门、治理机构、重要行业组织、经营主体形成互动机制,围绕央企(A股)上市公司开展长期跟踪研究,努力推出对认识央企(A股)上市公司、推进央企(A股)上市公司发展具有重要影响的学术成果。 -

《全国私募基金法律健康指数报告》本次报告的目的为以私募基金行业指数的形式提供关于立法、监管、司法的洞见。绿法联盟作为首个以法律为核心要素,以研究院为依托,以互联网为平台,以国际化为视野的法律跨界联盟,一直关注立法、监管、司法将以何种方式影响私募行业。时至今日,私募基金的体量已经发展至可以和公募基金等量齐观,其发展不得不称之为迅猛。但是,私募基金高歌猛进的同时也繁芜丛杂,自2016年始,监管、立法层对私募基金更加关注,故此尝试编纂私募基金行业法律健康指数报告,以量化考察私募基金行业法律风险方面的变化。以期以史鉴今,为未来的私募基金行业发展提供一点洞见。 -

《2018中国保险行业法律健康蓝皮书》《2018中国保险行业法律健康蓝皮书》包括上篇《保险行业法律健康指数报告》及下篇《保险行业法律专题报告》。其中,《保险行业法律健康指数报告》是由绿法(国际)联盟(GLGA)继2018年成功发布首份《保险行业法律健康指数报告》之后连续第二年发布,该指数能够综合、直观反映近三年来保险行业整体的法律健康状态。《保险行业法律专题报告》则结合近年来保险行业及保险资金运用领域法律实务,针对当下行业实务中的热点及疑难复杂问题,从法律视角予以分析和解读,以期为保险行业及保险资金运用的合法合规发展提供一些意见和建议。

品牌活动

更多-

[12/08]创新与信心:律所管理的未来——道可特2024行业论坛

世界格局加速变迁,各行业生态持续重塑,法律行业亦置身变革潮头,面临各种考验:如何在饱和市场中“活下来”?行业信心从何而来?创新同质化,下一步怎么走?国际化之路还要坚持吗?如何与其他专业服务机构协同向上?重塑思考,破题解卷。12月8日,道可特律师事务所作为主办方,携手专业服务机构与八所高校,带来一场关于“创新”与“信心”的行业论坛。 -

[03/22]道可特2024创新季启动仪式

当“新质生产力”成为两会C位词,各行业、各地区纷纷发力,竭力做好创新这篇大文章。法律行业不外如是。随着时代发展和法律行业的变革,创新已成为律所提升竞争力的关键。敢于求变,勇做破局者;勇于求新,争做开创者也是道可特一直坚持的发展内核。 -

[12/27]地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典

2018年,道可特落子泉城,设立道可特济南办公室。作为道可特第二家分所,济南办公室定位于品牌市场旗舰店和道可特全国法律市场开发试点,是道可特在专业化、规模化、品牌化发展道路上迈出的重要一步。依托总部一体化管理平台,立足区域优势,历时五载春秋更迭,济南办公室实现了自身跨越式的发展,也见证了区域法律行业的发展与变化:行业竞争加剧、业务半径有限、人才引力不足,品牌规划不明晰……如何破茧、突围正在成为区域律所亟待解决的难题。2023年12月27日,在道可特济南办公室成立五周年之际,我们将举办“地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典”。届时,各界行业翘楚、知名媒体机构代表等嘉宾将悉数出席。