卢森堡基金——中国基金走出国门的桥头堡

来源: 本站 时间: 2017-04-14 13:45:54 作者: 国际业务团队

摘要:卢森堡作为国际投资基金的中心,吸引了世界上65%的跨国基金在此聚集。由于卢森堡有良好的基金生态系统,稳定的社会环境,丰富的法律架构等非常成熟且多元化的特性,能够充分迎合投资者的需求,因此也逐渐成为中国资产管理人开展海外基金业务的首选之地,能够通过卢森堡这一门户进入欧洲,并运用卢森堡的基金平台投资到中国。北京市道可特律师事务所国际业务团队将对卢森堡基金的法律基础以及其对基金管理公司和基金投资者的要求进行分析解读,并梳理卢森堡基金的主要税种,以期对中国基金走出国门,进军海外提供借鉴和参考。

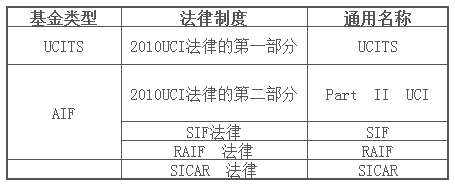

一、卢森堡基金的法律基础

欧盟可转让证券集合投资计划(Undertakings for Collective Investment in Transferable Securities, UCITS),首见于1985年欧盟颁布的法令。符合该法令规范的投资基金可持欧洲护照,在欧盟各地自由营销。也就是说,基金一旦在某一欧盟国家成立,就能在欧盟全部成员国销售。这一方面节省成本、缩短上市时间,另一方面也使得资产管理公司在欧洲大陆的经销能力大大增强。目前,在全球范围内经销的可转让证券集合投资计划基金,超过67%都源自卢森堡。1.依据2010 UCI法律的第一部分设立的投资基金(“UCITS”):

2.另类投资基金(Alternative Investment Fund, AIF),基本涵盖了UCITS基金以外的所有基金:

(1)依据2010 UCI法律第二部分设立的投资基金(“PART II UCI”)

UCIs的第二部分适用于不满足UCIs第一部分要求的基金,包括不向公众开放的或者不符合第一部分要求的只投资于特定资产的封闭式基金。这些基金不能受益于欧洲发行的护照,因此获得卢森堡金融业监管委员会(Commission de Surveillance du Secteur Financier, CSSF)批准后也无法在欧盟成员国内自由销售其股份或单元,需满足意向发售所在国的监管机构规定的具体条件。

(2)依据SIF法律设立的投资基金

专业投资基金(The Specialised Investment Fund, SIF),是一种对资深投资者特别具有吸引力的工具。SIF法律允许基金迅速投入到所有现有资产市场,而且风险分散的限制也比较灵活。因此,SIF仅针对“充分知晓信息的投资者”。

(3)RAIF

保留的另类投资基金(Luxembourg Reserved Alternative Investment Fund, RAIF),融合了卢森堡受监管SIF和SICAR(见下文)的特征和结构灵活性,适用于AIF,由授权的另类投资基金管理人(Alternative Investment Fund Manager, AIFM)管理,除了RAIF在发行前无须经CSSF批准。这一选择使得新的基金发售能够更大程度上确保上市时间。

(4)SICAR

风险资本投资公司(Société d’investissement en capital à risque, SICAR),是专为私募股权和风险资本投资设计的受监管、财政效率高的结构。无投资多元化规则,无贷款或杠杆限制。

3.其他类型的投资机构——SOPARFI

享受参权豁免的金融控股公司(Société de Participation Financière, SOPARFI),是可以实施各种活动的完全应税公司,被用于私人股权收购和融资目的,其与UCITS/SIF/SICAR之间最显著的区别是没有法规和监管。SOPARFI最为主要的优势在于该工具能够利用卢森堡庞大的避免双重征税协定网络。卢森堡已经与60多个国家签署了此类协定。该特殊目的公司既可以与其他基金结构一起使用,也可以单独作为控股或融资工具使用。

二、对基金管理公司的要求

1.UCITS管理公司

UCITS管理公司的活动包括:UCITS基金的集体投资组合管理(“CPM”),该功能包括资产管理、行政管理与发售等;也可管理其他类型的卢森堡UCI,如PART II UCI和SIF等;也可酌情为私人客户或养老金管理个人投资组合。

只有接受正式监管和监督、获准开展资产管理业务的实体才能进行资产管理。托管银行不得进行资产管理,也不得为基金执行风险管理职能。

此外,UCITS管理公司可使用通行“护照”,跨境执行CPM活动,甚至在其他欧盟成员国设立并管理基金。管理公司可以在该成员国设立分支部门,或者运用自由提供服务(“FPS”)的途径,即无须永久居留国外即可在该国采取行动。这两种途径需要获得CSSF的事先授权,而且CSSF将与管理公司准备开展和/或创立和/或管理UCITS基金所在成员国的监管机构取得密切联系。

管理公司可以将其部分或全部职能外包,只要不成为“空壳公司”即可。

2.AIFM

AIFM直接管理AIF。如果其管理的AIF资产超过一定阈值,须取得AIFM牌照。AIFM可以是外部的管理实体,也可以是内部的自我管理AIF。内部自我管理的AIF应遵守和AIFM牌照几乎一致的要求。

3.非UCITS管理公司

非UCITS管理公司管理PART II UCI或SIF,通常是因为这些基金的创立形式为FCP。这些管理公司也需要获得CSSF的授权。

当管理公司管理的AIF资产低于AIFM法规定的最低阈值,可由非UCITS管理公司管理,而无需申请AIFM牌照。但若AIF资产高于规定阈值,则管理公司必须取得AIFM牌照,或委任其他管理实体担任AIFM。

三、对基金投资者的要求

卢森堡基金分两类:UCITS和AIF。前者针对公众募集,后者针对合格投资者。

如果私募基金是根据PART II UCI成立的,面向卢森堡的零售公众以及企业或机构,对投资者的类型没有限制。如果私募基金是SIF或SICAR,则只有充分知晓信息的投资者才能投资。

充分知晓信息的投资者指:(1)机构投资者,即为客户或自己活跃于资产管理行业的受监管机构,(2)专业投资者,符合指令2004/39附件二关于金融工具市场(特别包括大型企业,甚至是不受监管对象)的定义,及(3)任何其他符合以下条件的投资者:

书面确认会保持充分知晓信息投资者的身份;

投资了最低125,000欧元,或已经过信贷机构、投资公司或UCITS管理公司的评估,证明其在充分评估SIF/SICAR投资方面的专长、经验与知识。

四、卢森堡基金的主要税种

卢森堡的基金基本上都是免税的(除了资产税、认购税)。这些基金的形式属于公司类型,从而根据基金供应商/投资者的需求,决定基金的透明程度。税收主要方面如下所列:

收入预扣税

卢森堡基金收入来源征收的预扣税通常既不退还(除非适用相关税收条约),也不抵免。UCI形式的投资公司(SICAV和SICAF)可以享受到某些避免双重征税条约,但FCP一般不能。然而FCP的单元持有者理论上应该能根据投资者来源国与居住国之间的避免双重征税条约,要求降低税率。这种可能性适用的条件是,FCP被来源国和投资国同时确认为透明纳税主体。

增值税(VAT)

在卢森堡,受CSSF监管的投资基金的管理免征增值税。这条规定同样也适用于外资基金的管理,外资基金须遵守其本国的“审慎监管”。免征增值税还适用于投资管理和行政职能,包括投资咨询、转让与注册代理职能等。

在某些情况下,外包给第三方管理公司的管理服务也可享受免征增值税。这些服务管理必须形成一个清晰的整体,这对基金管理是特有的也是必不可少的。就这点而言,只外包一种“孤立”的服务类型可能无法享受免征增值税待遇。

投资基金的销售也可免征增值税。

其他服务,如向投资基金提供的法律和审计服务,无法享受增值税免税,须缴纳15%的标准增值税税率。

托管银行服务部分免征增值税,托管银行的监控职能部分须缴纳12%的增值税税率。

公司型的投资基金为增值税应纳税人,在其从国外收到货物或服务(对此有义务在逆向收费的基础上缴纳卢森堡增值税)时,可能需要登记相关手续缴纳卢森堡增值税。FCP被视为其管理公司的同一法人,应缴纳的增值税税率也相同。

认购税

年度认购税税率为净资产的0.05%,每季度末根据UCI资产净值按季度进行缴纳和计算。对于仅投资于货币市场工具和银行存款的UCI来说,年税率可降至0.01%。

降至0.01%的年税率征收对象还包括:受SIF法律管辖的UCI总资产净值,机构子基金和类别股份的总资产净值,即使这些子基金和类别股份是在受基金法管辖的某支基金内提供的。

为计算纳税之目的,免征某个UCI投资于其他卢森堡UCI的资产部分,该部分已缴纳认购税。

注册税

法人实体注册成立后,应缴纳75欧元注册税。

五、总结

为了推动中国和卢森堡的资管业合作,卢森堡基金行业协会(ALFI)已与中国证券投资基金业协会(AMAC)签订了谅解备忘录。在卢森堡注册基金手续简便,且在当地注册的基金可在欧盟各国和全球各地销售,从而成为很多中国基金经理进军海外市场的的首选。

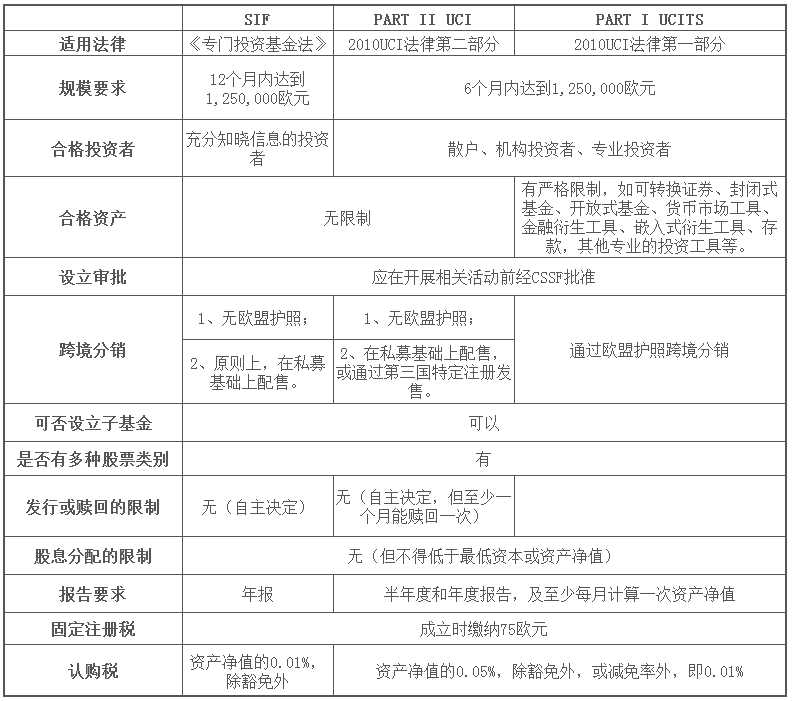

附件:三种可适用的法律制度下的卢森堡基金概括对比

可能感兴趣

专业团队

- A

- B

- C

- D

- E

- F

- G

- H

- I

- J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Y

- Z

行业研究

更多-

《2018中国保险行业法律健康蓝皮书》《2018中国保险行业法律健康蓝皮书》包括上篇《保险行业法律健康指数报告》及下篇《保险行业法律专题报告》。其中,《保险行业法律健康指数报告》是由绿法(国际)联盟(GLGA)继2018年成功发布首份《保险行业法律健康指数报告》之后连续第二年发布,该指数能够综合、直观反映近三年来保险行业整体的法律健康状态。《保险行业法律专题报告》则结合近年来保险行业及保险资金运用领域法律实务,针对当下行业实务中的热点及疑难复杂问题,从法律视角予以分析和解读,以期为保险行业及保险资金运用的合法合规发展提供一些意见和建议。 -

《央企(A股)上市公司法律健康指数报告》《央企(A股)上市公司法律健康指数报告》是目前市场上首份以法律健康为导向和评判标准的、研究央企(A股)上市公司发展健康度的指数报告,是第一份由第三方机构推出的带有公益性和学术性的央企(A股)上市公司指数报告,是研究、评价央企(A股)上市公司的一个全新视角与一项创新性举措。报告对央企(A股)上市公司的健康度做了全视角、多层次的分析和解读;报告以动态发展的数据库为支撑,在绿法(国际)联盟(GLGA)的协调下与相关监管部门、治理机构、重要行业组织、经营主体形成互动机制,围绕央企(A股)上市公司开展长期跟踪研究,努力推出对认识央企(A股)上市公司、推进央企(A股)上市公司发展具有重要影响的学术成果。 -

《全国私募基金法律健康指数报告》本次报告的目的为以私募基金行业指数的形式提供关于立法、监管、司法的洞见。绿法联盟作为首个以法律为核心要素,以研究院为依托,以互联网为平台,以国际化为视野的法律跨界联盟,一直关注立法、监管、司法将以何种方式影响私募行业。时至今日,私募基金的体量已经发展至可以和公募基金等量齐观,其发展不得不称之为迅猛。但是,私募基金高歌猛进的同时也繁芜丛杂,自2016年始,监管、立法层对私募基金更加关注,故此尝试编纂私募基金行业法律健康指数报告,以量化考察私募基金行业法律风险方面的变化。以期以史鉴今,为未来的私募基金行业发展提供一点洞见。

品牌活动

更多-

[03/22]道可特2024创新季启动仪式

当“新质生产力”成为两会C位词,各行业、各地区纷纷发力,竭力做好创新这篇大文章。法律行业不外如是。随着时代发展和法律行业的变革,创新已成为律所提升竞争力的关键。敢于求变,勇做破局者;勇于求新,争做开创者也是道可特一直坚持的发展内核。 -

[12/27]地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典

2018年,道可特落子泉城,设立道可特济南办公室。作为道可特第二家分所,济南办公室定位于品牌市场旗舰店和道可特全国法律市场开发试点,是道可特在专业化、规模化、品牌化发展道路上迈出的重要一步。依托总部一体化管理平台,立足区域优势,历时五载春秋更迭,济南办公室实现了自身跨越式的发展,也见证了区域法律行业的发展与变化:行业竞争加剧、业务半径有限、人才引力不足,品牌规划不明晰……如何破茧、突围正在成为区域律所亟待解决的难题。2023年12月27日,在道可特济南办公室成立五周年之际,我们将举办“地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典”。届时,各界行业翘楚、知名媒体机构代表等嘉宾将悉数出席。 -

[12/23]聚焦企业合规服务经济高质量发展专题论坛暨道可特天津办公室成立五周年庆典

2018年,道可特第一家分所落子海河之滨;同年,是为“企业合规元年”。2023年,道可特天津办公室成立既满五周年;同年,是为“企业合规深化年”。五载时光,道可特天津办公室已在津城熠熠生辉,合规热潮也已波及到经济社会的方方面面,成为企业走向国际市场、高标准对接国际经贸规则的必由之路,成为推动企业高质量发展、行稳致远的法治密码。聚焦企业合规服务经济高质量发展成为大势所趋!