财富传承——上市公司实际控制人如何向子女传承股份

来源: 本站 时间: 2017-04-23 13:58:49 作者: 家族办公室团队

摘要:2015年中国民营经济研究会家族企业委员会发布的《中国家族企业传承报告》中显示,在抽样的839家家族控股企业中,绝大多数仍然处于第一代创始人的管理控制下,仅有92家企业在过去5年内完成了企业主的更替。

随着第一代企业家的年龄增长,企业传承已成为亟需解决的问题。公司实际控制人将股份传承给子女通常涉及转让、继承、赠与等方式,根据中国证券登记结算有限责任公司(以下简称“中国结算”)发布《证券非交易过户业务实施细则(适用于继承、赠与、依法进行的财产分割、法人资格丧失等情形)》的相关规定,登记在中国结算开立的证券账户中的A股股票(不含非流通股)等证券,因发生证券继承、赠与等情形涉及证券持有人变更的,作为过出方和过入方可以申请办理非交易过户登记;其中对于赠与情形,中国结算暂仅受理经省级(含)以上民政部门或作为受赠方基金会的业务主管单位确认的向基金会捐赠涉及的过户登记申请。

因此,北京市道可特律师事务所家族办公室团队将重点探讨以股份转让、股份继承的方式实现上市公司实际控制人股份传承的问题。由于上交所和深交所在办理协议转让及非交易过户中的实际操作略有不同,因此本文以深交所的操作流程为例展开论述。

一、股份转让

(一)协议转让

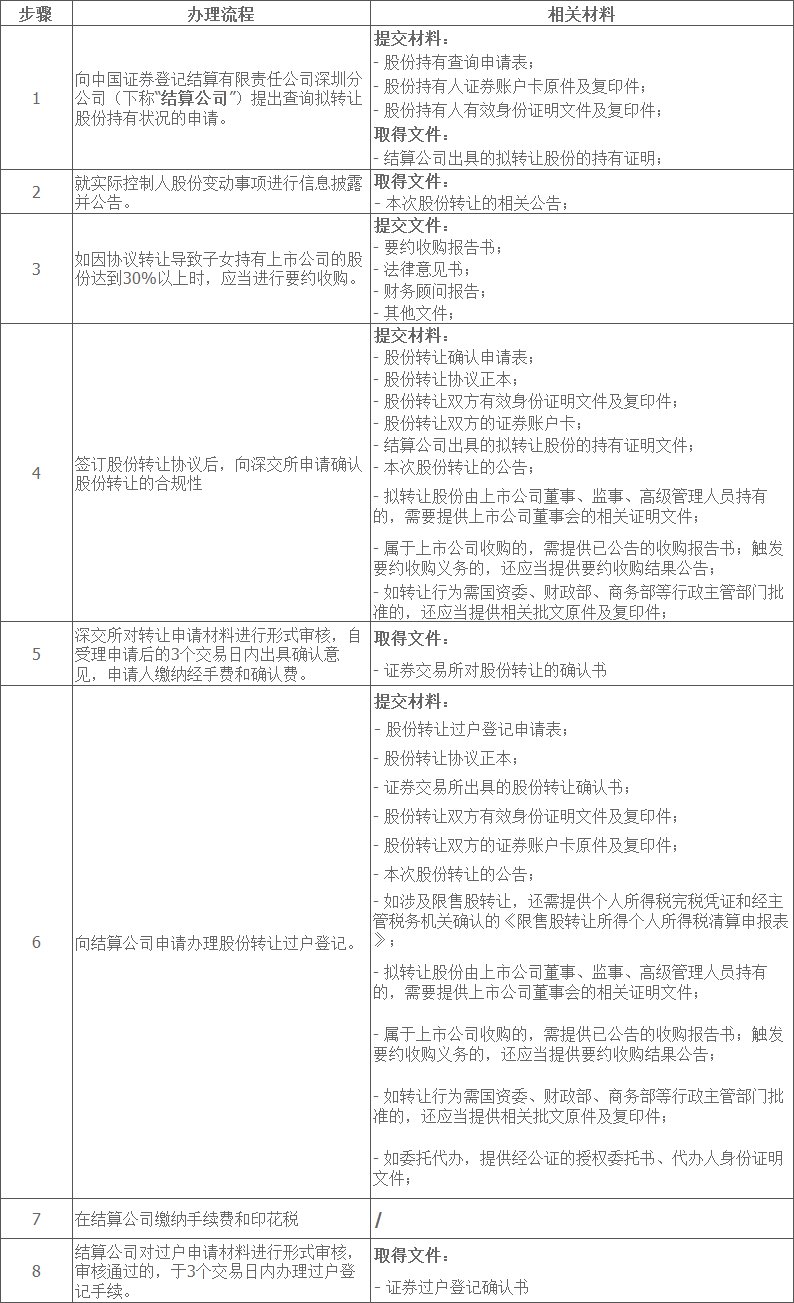

1. 办理流程及相关材料

由于深交所只受理5%以上的股份转让,以下流程仅适用于转让股份数量不低于上市公司总股本的5%的协议转让。

2.重点关注的问题

1)税费

a. 所涉税

根据《关于个人转让上市公司限售股所得征收个人所得税的通知》(财税[2009]167 号),对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。但是,由于限售股不是在上市公司公开发行时买进的,所以不适用免税政策,应当缴纳个人所得税。 所称限售股,主要包括上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股,以及2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股。

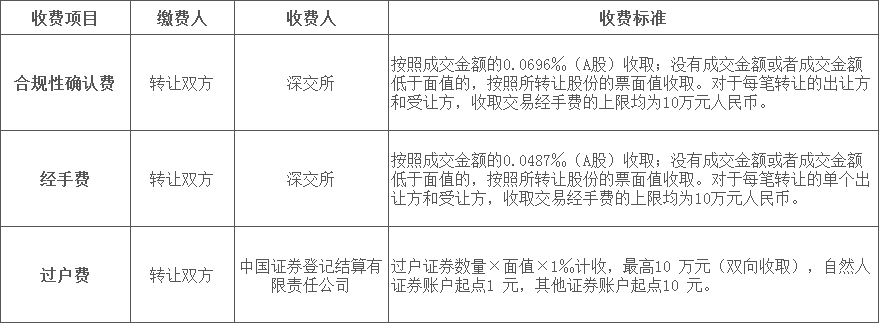

b. 所涉费

2) 是否需要约收购

根据《上市公司收购管理办法(2014修订)》第24条,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行。上市公司实际控制人通过协议转让方式将股份转让给子女,导致子女持有该公司股份的数量达到30%以上,不属于《上市公司收购管理办法(2014修订)》第63条豁免要约收购的情形,因此,仍应按照规定履行要约收购的手续。

3) 未成年人能否接受股份转让

2007年国家工商行政管理总局发布《关于未成年人能否成为公司股东问题的答复》,“《公司法》对未成年人能否成为公司股东没有作出限制性规定。因此,未成年人可以成为公司股东,其股东权利可以由法定代理人代为行使。” 据此,未成年人可以通过协议转让受让上市公司实际控制人的股份,具体事宜可由法定代理人代为办理。

4) 外国人能否接受股份转让

根据《外国投资者对上市公司战略投资管理办法》(商务部令2015年第2号)(下称“《管理办法》”),外国法人或其他组织通过协议转让的方式取得境内上市公司的股份需报经商务部审批。由于外籍自然人不在《管理办法》调整的主体资格范围内,我们电话咨询了商务部,外籍自然人协议受让上市公司股份可以参考《管理办法》,间接说明外国人可以接受上市公司股份转让的可能性。另外,根据《中华人民共和国外国投资法(草案征求意见稿)》(2015年1月19日发布),外国投资者包括外籍自然人,其投资活动包括取得境内企业的股份、股权、财产份额、表决权或者其他类似权益,也表明了国家并未禁止外籍自然人协议受让上市公司股份。

5) 协议转让定价

根据《深圳证券交易所上市公司股份协议转让业务办理指引(2016修订)》第8条,上市公司股份协议转让应当以协议签署日的前一交易日转让股份二级市场收盘价为定价基准,转让价格范围下限比照大宗交易的规定执行。按照深交所的交易规则,有价格涨跌幅限制(10%)证券的协议大宗交易的成交价格,在该证券当日涨跌幅限制价格范围内确定。换言之,协议转让的下限价格不能低于上一日收盘价的90%。

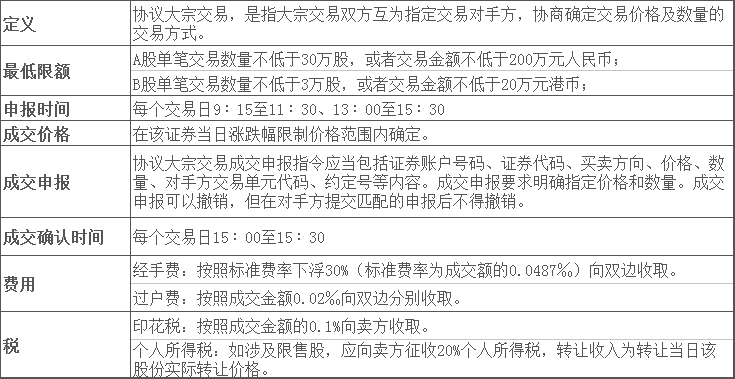

(二) 协议大宗交易

如在深交所上市的上市公司实际控制人拟向子女协议转让的股份数量低于5%的,可以依据《深圳证券交易所交易规则(2016修订)》采取协议大宗交易的模式。

二、股份继承

(一)办理流程及相关材料

(二)重点关注问题

1. 所涉税费

1)所涉税

根据《关于个人转让上市公司限售股所得征收个人所得税的补充通知》(财税【2010】70号),个人因依法继承或家庭财产分割让渡限售股所有权的,按规定征收个人所得税。

2)所涉费

2. 是否需要约收购

根据《上市公司收购管理办法(2014修订)》第63条第二款的规定,因继承导致在一个上市公司中拥有权益的股份超过该公司已发行股份的30%可以免于提交豁免要约收购的申请,直接向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。因此,如上市公司实际控制人子女因继承导致拥有上市公司30%以上股份的,可以免于要约收购,同时可以免于提交豁免要约收购的申请,可直接办理过户。

3. 未成年人能否进行股份继承

如上述,未成年人可以成为公司的股东,故未成年人可以通过股份继承取得上市公司的股份。在办理过户手续时,根据《中国结算深圳分公司证券非交易过户业务指南》第17条,如未成年人继承的股份需过户至法定监护人名下的,则应在继承公证书中明确说明。换言之,如在继承公证书中无明确说明,未成年人继承的股份应当登记在未成年人名下。

4. 外国人能否进行股份继承

根据《证券非交易过户业务实施细则(适用于继承、赠与、依法进行的财产分割、法人资格丧失等情形)》(2011年7月1日,中国证券登记结算有限公司发布)(下称“《证券非交易过户业务实施细则》”)第11条规定,外国投资者为继承证券可以向中国证券登记结算有限公司申请开立证券账户。同时,《证券非交易过户业务实施细则》第15条还规定,如过户当事人涉及境外自然人的,其需要提供的境外自然人身份证明需要符合特殊规定。以上均表明允许外籍自然人通过继承办理股份过户。

此外,外籍自然人股份继承还涉及是否需要国家外商投资管理部门批准的问题。根据上海市第一中级人民法院就金军与上海维克德钢材有限公司股票权利确认纠纷案作出的(2009)沪一中民五(商)终字第7号民事判决书中,法院认为“外籍自然人因继承取得境内公司股东资格,但并未改变该公司注册资金来源地,该公司的性质仍为内资公司,故无需国家外商投资管理部门批准。”但本案属于个案,实践中是否需要国家外商投资管理部门的批准仍应具体咨询外商投资管理部门窗口。

三、法律依据

《上市公司流通股协议转让业务办理暂行规则》(2006年8月14日生效)

《上市公司流通股协议转让业务常见问题解答之四》

《证券非交易过户业务实施细则(适用于继承、赠与、依法进行的财产分割、法人资格丧失等情形)》(2011年7月1生效)

《深圳证券交易所上市公司股份协议转让业务办理指引(2016修订)》(深证上〔2016〕769号)

《中国结算深圳分公司证券非交易过户业务指南》(2016年1月4日生效)

《上市公司信息披露管理办法》(证监会令第40号)

《上市公司要约收购业务指引(2016修订)》(深证上〔2016〕68号)

《上市公司收购管理办法(2014修订)》(证监会第108号令)

《关于个人转让上市公司限售股所得征收个人所得税的通知》(财税[2009]167 号)

《关于个人转让上市公司限售股所得征收个人所得税的补充通知》(财税[2010]70 号)

《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)

《中华人民共和国印花税暂行条例(2011修订)》(2011年1月8日生效)

《深圳证券交易所收费(及代收税费)明细表(2015)》

《关于调整A股交易过户费收费标准有关事项的通知》(2015年7月9日发布)

《关于未成年人能否成为公司股东问题的答复》(工商企字〔2007〕131号)

《中华人民共和国外国投资者(草案征求意见稿)》(2015年1月19日发布)

《外商投资产业指导目录(2015修订)》(国家发展和改革委员会、商务部令第22号)

《外国投资者对上市公司战略投资管理办法》(商务部令2015年第2号)

可能感兴趣

专业团队

- A

- B

- C

- D

- E

- F

- G

- H

- I

- J

- K

- L

- M

- N

- O

- P

- Q

- R

- S

- T

- U

- V

- W

- X

- Y

- Z

行业研究

更多-

《全国保险行业法律健康指数报告(2015-2017)》《全国保险行业法律健康指数报告(2015-2017)》是由绿法(国际)联盟(GLGA)作为编制单位,北京市道可特律师事务所作为专业支持单位,并在外部专家团队的指导下,共同打造的资本市场行业法律健康指数报告系列研究课题之一。2017年,绿法(国际)联盟(GLGA)成功发布了其资本市场行业法律健康指数报告系列研究课题的首份研究成果,即《私募基金行业法律健康指数报告》。《保险行业法律健康指数报告》是该研究课题的第二份研究成果。 -

《2018中国不良资产蓝皮书》绿法联盟研究院基于对整体不良资产行业进行深入的考察、研究的基础上,与北京市道可特律师事务所共同编制了《2018中国不良资产蓝皮书》,希望能够对行业带来指导,也能体现不良资产行业本身的创新,具有一定的学术性和公益性。 -

《央企(A股)上市公司法律健康指数报告》《央企(A股)上市公司法律健康指数报告》是目前市场上首份以法律健康为导向和评判标准的、研究央企(A股)上市公司发展健康度的指数报告,是第一份由第三方机构推出的带有公益性和学术性的央企(A股)上市公司指数报告,是研究、评价央企(A股)上市公司的一个全新视角与一项创新性举措。报告对央企(A股)上市公司的健康度做了全视角、多层次的分析和解读;报告以动态发展的数据库为支撑,在绿法(国际)联盟(GLGA)的协调下与相关监管部门、治理机构、重要行业组织、经营主体形成互动机制,围绕央企(A股)上市公司开展长期跟踪研究,努力推出对认识央企(A股)上市公司、推进央企(A股)上市公司发展具有重要影响的学术成果。

品牌活动

更多-

[03/22]道可特2024创新季启动仪式

当“新质生产力”成为两会C位词,各行业、各地区纷纷发力,竭力做好创新这篇大文章。法律行业不外如是。随着时代发展和法律行业的变革,创新已成为律所提升竞争力的关键。敢于求变,勇做破局者;勇于求新,争做开创者也是道可特一直坚持的发展内核。 -

[12/27]地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典

2018年,道可特落子泉城,设立道可特济南办公室。作为道可特第二家分所,济南办公室定位于品牌市场旗舰店和道可特全国法律市场开发试点,是道可特在专业化、规模化、品牌化发展道路上迈出的重要一步。依托总部一体化管理平台,立足区域优势,历时五载春秋更迭,济南办公室实现了自身跨越式的发展,也见证了区域法律行业的发展与变化:行业竞争加剧、业务半径有限、人才引力不足,品牌规划不明晰……如何破茧、突围正在成为区域律所亟待解决的难题。2023年12月27日,在道可特济南办公室成立五周年之际,我们将举办“地方型律所的发展路径选择和竞争力打造专题研讨会暨道可特济南办公室成立五周年庆典”。届时,各界行业翘楚、知名媒体机构代表等嘉宾将悉数出席。 -

[12/23]聚焦企业合规服务经济高质量发展专题论坛暨道可特天津办公室成立五周年庆典

2018年,道可特第一家分所落子海河之滨;同年,是为“企业合规元年”。2023年,道可特天津办公室成立既满五周年;同年,是为“企业合规深化年”。五载时光,道可特天津办公室已在津城熠熠生辉,合规热潮也已波及到经济社会的方方面面,成为企业走向国际市场、高标准对接国际经贸规则的必由之路,成为推动企业高质量发展、行稳致远的法治密码。聚焦企业合规服务经济高质量发展成为大势所趋!